1. Kaum zu glauben, aber wahr: Die Mehrwertsteuer wird gesenkt

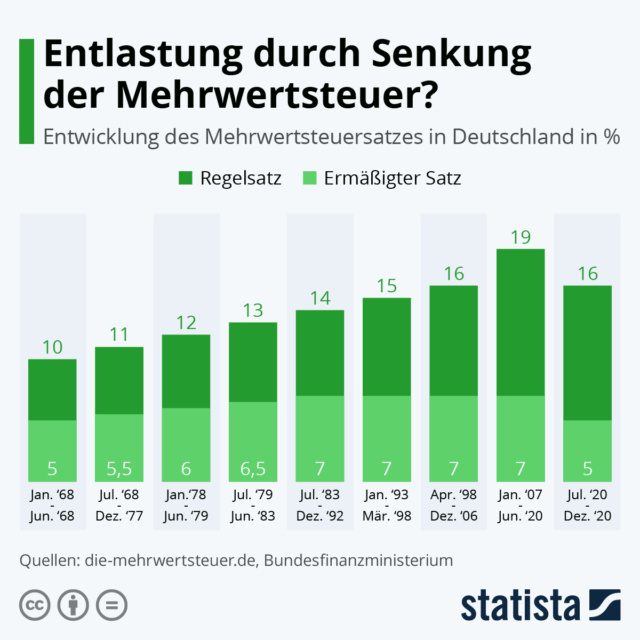

Seit Jahrzehnten erfolgt verlässlich die Erhöhung der Mehrwertsteuer, bei der letzten Erhöhung im Januar 2007 stieg der Regelsatz gleich um drei Prozentpunkte von 16% auf 19%, während der ermäßigte Satz seit Juli 1983 unverändert bei 7% liegt. Mit Erstaunen realisieren wir, dass die „Einbahnstraße“ Erhöhung gar keine ist: Ab dem 01.07.2020 wird für sechs Monate der

- Regelsatz von 19% auf 16% reduziert

- Ermäßigte Satz von 7% auf 5% reduziert.

Abb. 1: Entwicklung des Mehrwertsteuersatzes in Deutschland

Quelle:https://de.statista.com/infografik/21924/entwicklung-des-mehrwertsteuersatzes-in-deutschland/. Herzlichen Dank an das Statista Team!

Die spannenden Fragen lauten jetzt:

-

Was wird passieren für den Konsumenten – wird die Reduzierung weitergegeben oder nicht?

-

Welche Strategie soll mein Unternehmen, meine Marke verfolgen?

2. Preisstrategie Mehrwertsteuer Reduzierung

-

B2B (Business to Business)

Für B2B Unternehmen ist die Frage der Strategie irrelevant. Sie kalkulieren und offerieren ausschließlich mit Nettopreisen und die Umsatzsteuer ist ein durchlaufender Posten. Die Nettopreise bleiben konstant und die Bruttopreise werden entsprechend reduziert. Schlaflose Nächte hat hier keiner der Beteiligten und die Implementierung sollte problemlos gelingen.

-

B2C (Business to Consumer)

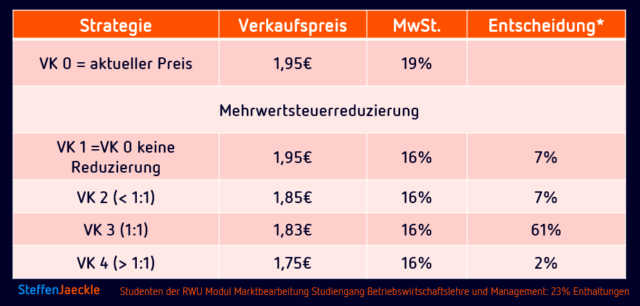

Für alle B2C Organisationen ist diese Frage HÖCHST relevant und vermutlich schlafen die Beteiligten nicht ganz so ruhig. Zuerst ist es hilfreich sich die Möglichkeiten zu vergegenwärtigen – Sie haben vier Möglichkeiten:

Die Reduzierung wird auf den Verkaufspreis (kurz VK):

Nicht umgesetzt: Keine Reduzierung, d.h. der neue VK 1 entspricht dem alten VK 0

Kleiner 1:1 (VK 2) umgesetzt

1:1 (VK 3) umgesetzt

Größer 1:1 (VK 4) umgesetzt

Die Abbildung 2 verdeutlicht die Auswirkungen auf die Verkaufspreise, beispielhaft für einen Händler, der die Preisstrategie fährt, alle Preise auf fünf Cent enden zu lassen. Beim aktuellen Verkaufspreis (VK 0=1,95€), beträgt die Mehrwertsteuer 0,25€ und der Nettopreis liegt bei 1,58€.

In der Spalte Entscheidung, sehen Sie welche Strategie Studenten der RWU umsetzen würden. Lesebeispiel: 7% der befragten Studenten würden den Preis nach der Reduzierung nicht verändern. 61% der Studenten würden die Mehrwertsteuerreduktion exakt 1:1 weitergeben und einen neuen Verkaufspreis von 1,83€ umsetzen.

Abb. 2: Preisoptionen

Gleichzeitig muss die gewählte Strategie stimmig sein, wenn ab 01.01.2021 die Rückkehr zu den aktuellen Sätzen erfolgt – dies ist nicht ganz unwichtig wie wir gleich sehen werden.

Noch wichtiger ist: Strategy (b)eats Tactic: Taktik beschäftigt sich mit Elastizitäten, d.h. wenn ich den Preis um einen Prozentpunkt senke, wie stark steigt dann die abgesetzte Menge? Diese taktische Überlegung ist in normalen Zeiten richtig und wichtig, aber wir befinden uns nicht in normalen Zeiten. Analog zur Euroumstellung wird jetzt über Ihr Image abgestimmt: Welchem Unternehmen kann ich vertrauen und welchem nicht? Damit wird Ihre Wahl strategisch!

Abb. 3: Strategy (b) eats Tactic

Aufgrund dessen ist die Option „keine Weitergabe“ nur sinnvoll in i) nicht wettbewerbsintensiven Branchen ii) Branchen, die von Corona besonders betroffen sind, bspw. die Gastronomie. Hier verstehen Ihre Kunden warum Sie sich die Weitergabe nicht leisten können.

Eine Reduzierung, aber nicht um den kompletten Betrag (Option VK 3), ist dagegen weder „Fisch noch Fleisch“. Im Beispiel werden 2 Cent aufgeschlagen, von 1,83€ auf 1,85€, um den Schwellenpreis zu erreichen. In wettbewerbsintensiven Branchen die gleichzeitig auch unter starker medialer Beobachtung stehen, ist dies keine Option.

Die Unternehmen geben die Reduzierung der Mehrwertsteuer 1:1 weiter und weichen von Ihrer generellen Schwellenpreisstrategie ab: Der neue VK 3 mag mit 1,83€ ungewohnt in der Preisoptik sein, aber das kann auch ein Vorteil sein! Es wird glasklar, dass die Mehrwertsteuer voll weitergegeben wird.

Die Unternehmen geben die Reduzierung der Mehrwertsteuer voll weiter, darüber hinaus reduzieren Sie auf den nächstliegenden abgerundeten strategischen Schwellenpreis. Im Beispiel wird der Preis um weitere 8 Cent reduziert, um den Schwellenpreis 1,75€ zu erreichen. Diese Strategie kann für Unternehmen mit ausreichend Spielraum bei den Deckungsbeiträgen sinnvoll sein, um das Kundenimage auszubauen. Aber dies gilt nur für den Fall, dass ab dem 01.01. die dann neuen Verkaufspreise keinesfalls aufgerundet werden! Dies wird für die meisten Organisationen nicht umsetzbar sein, darüber hinaus erwarten Ihre Kunden dies auch nicht; insofern: Finger weg von dieser Option!

.

3. Ergibt die Reduzierung der Mehrwertsteuer Sinn?

Das ist abhängig von der Perspektive:

Unternehmen:

Der Präsident des Steuerberaterverbandes, Harald Elstner kommentiert die Reduzierung wie folgt: “Eine Absenkung der Umsatzsteuersätze vom 1. Juli ist absoluter Irrsinn“ (zitiert in FAZ, Samstag den 06.06.2020 S. 24). Um die Umsetzung zu stemmen, seien längere Vorlaufzeiten sinnvoll. Das mag aus abwicklungstechnischer Sicht der Unternehmen sinnvoll sein, aber: Wenn die Maßnahme überhaupt greifen kann, dann muss dies mit einer kurzfristigen Vorlaufzeit erfolgen. Andererseits verschieben die Verbraucher ihren Kauf bis zur Reduzierung. Ein absolutes Horrorszenario in der post-Corona Welt!

Nicht zu vernachlässigen sind die Kosten für die Unternehmen, insbesondere falls die Veränderung nicht per Knopfdruck in der Zentrale geändert werden kann. Kleine, oftmals inhabergeführte Unternehmen müssen Servicetechniker in Anspruch nehmen um Ihre Kassen umzustellen. Hier können die Umstellungskosten bis zu 700 Euro ausmachen und diese fallen zweimal an – macht in der Summe 1.400. Euro. Bei großen Händlern werden andere Dimensionen kolportiert, für die Top 5 Händler in Deutschland wird von zweistelligen Millionenbeträgen ausgegangen – bei dem Marktführer Edeka von bis zu 30 Mio. Euro (Vgl. hierzu Lebensmittelzeitung Nr. 24 vom 12.06.2020 S. 1)

Staat:

Die Kosten für diese sechsmonatige Aktion werden insgesamt auf 20. Mrd. Euro geschätzt. Um diese Zahl in Perspektive zu setzen:

- Der ursprüngliche Bundeshaushalt für das Jahr 2020 betrug: 362 Mrd. Euro

- Der Nachtragshaushalt beträgt: 484 Mr. Euro

Dies entspricht den geplanten Ausgaben im gesamten Jahr 2020 für das

Bundesministerium für Familie, Senioren, Frauen und Jugend UND des

Bundesministeriums für Wirtschaft und Energie

Es darf bezweifelt werden, dass diese Kosten in Relation zu dem gewünschten Effekt stehen werden.

Wir:

Wir, d.h. Sie und ich, gehören als Verbraucher zu den Gewinnern, als Steuerzahler ist zu vermuten, dass dies nicht der Fall sein wird…

Abb. 4: Wer profitiert vom Konjunkturpaket?

Quelle: Greser & Lenz: Herzlichen Dank an Greser & Lenz!!